Visto en redes

#noticias: Bruselas amenaza con suspender la nueva ‘app’ TikTok Lite

Día 1 a las 09:01 y entras en la app para ver si ya has cobrado

#Noticia: ¡Elon Musk quiere cobrar por publicar en X!

#Noticias: Fin a la Golden Visa

Quien tiene una garrafa de aceite, tiene un tesoro

Tú entras, pero el dinero sale (y con estilo)

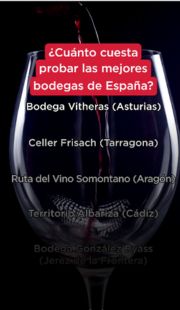

¿Cuánto cuesta probar las mejores bodegas de España?

Este vídeo está en neto, con todos los ajustes hechos

Cuando recuerdas todos los gastos que quedan y solo estamos a mediados de mes

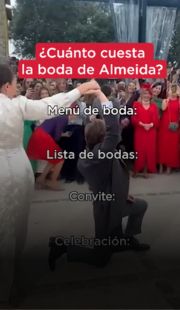

¿Cuánto cuesta la boda de Almeida?

Actualidad

Información y consejos sobre el ahorro en tus finanzas, en tus proyectos, en familia, en movimientos e innovación.

Vidas paralímpicas

Nuestro compromiso con la sociedad. Desarrollamos diferentes iniciativas dentro de nuestro plan de responsabilidad social.

Vidas

Una serie inspirada en historias reales. Los 6 capítulos donde sus protagonistas se reinventan para vivir más vidas.

Vidas con Talento

“Vive el sueño de tu vida” en Got Talent España. Colaboramos junto a Got Talent España en la octava edición del programa.