Visto en redes

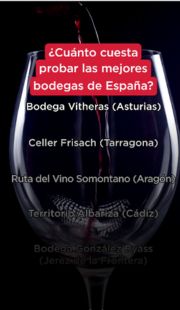

¿Cuánto cuesta probar las mejores bodegas de España?

Este vídeo está en neto, con todos los ajustes hechos

Cuando recuerdas todos los gastos que quedan y solo estamos a mediados de mes

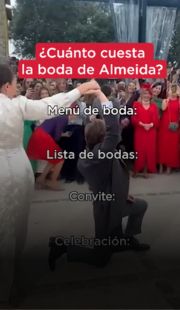

¿Cuánto cuesta la boda de Almeida?

¡Qué saber sobre la declaración de la Renta!

Y tú… ¿eres más de ingresos activos o pasivos?

Noticias: El turismo en Semana Santa se complica

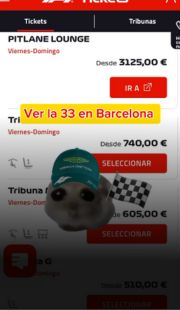

Formula 1 en Barcelona 😎

¿Sabes cuánto cuesta ponerse pelo en España?

Noticias: Los costes de tener trabajadores están subiendo

Actualidad

Información y consejos sobre el ahorro en tus finanzas, en tus proyectos, en familia, en movimientos e innovación.

Vidas paralímpicas

Nuestro compromiso con la sociedad. Desarrollamos diferentes iniciativas dentro de nuestro plan de responsabilidad social.

Vidas

Una serie inspirada en historias reales. Los 6 capítulos donde sus protagonistas se reinventan para vivir más vidas.

Vidas con Talento

“Vive el sueño de tu vida” en Got Talent España. Colaboramos junto a Got Talent España en la octava edición del programa.